对粮油产业链企业而言,2026上半年的油脂行情并不好做:现货高库存压顶,盘面靠原油和政策预期反复拉扯,涨一段跌一段。进入下半年,油脂行情能否出现转机?

而产业界更关心的问题是:参照四年一轮回的历史规律,熬了三年多的油脂,何时能破局立新,开启新一轮周期?

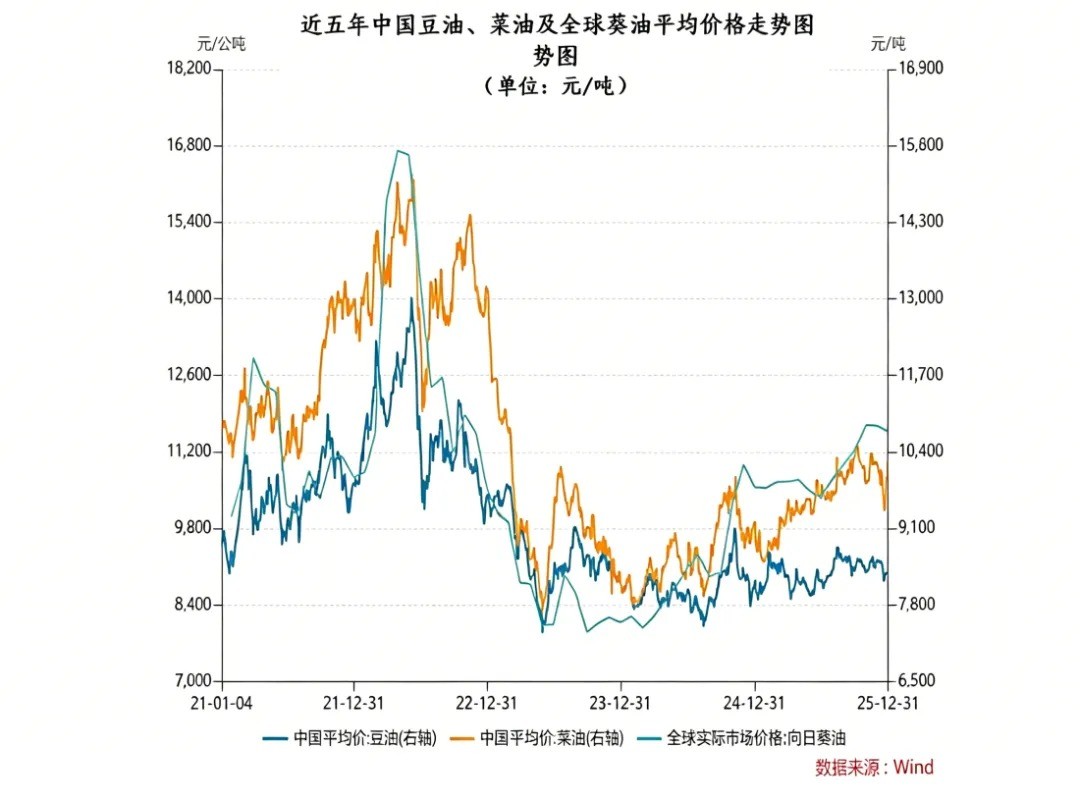

近五年中国豆油、菜油及国际葵油均价走势

来源:苏垦农发年报

中金公司近期研报给出了一个相当明确的判断:历经2023-2025年全球农产品持续累库、价格深度下行的调整周期后,2026年农产品板块或正式迎来周期拐点,全品类价格底部充分夯实,整体确立易涨难跌的运行格局。

在中金的板块行情排序中,油脂居农产品之首。其逻辑概括为四句话:成本筑牢底部、供给收缩确立趋势、天气提供脉冲弹性、需求打开上行空间,建议中长期逢低布局多头。

中金的"拐点论"能否落地?对照各家期货公司的半年报,答案是:方向上有共识,节奏上有分歧。

中长期看涨,三大支柱是共识

翻阅主流机构2026半年报,油脂中长期看多的逻辑高度一致,可归结为三条。

第一根支柱是生物柴油需求,这是"实打实"的增量。

华泰期货认为美国RVO掺混义务上调落地后,生柴利润持续修复将带动美豆油工业需求进入长期增长通道;大地期货关注到美国生柴政策给出的原料需求增量高达600万吨,其中豆油近300万吨、菜油近200万吨。

另一端,印尼B50政策已于7月1日正式启动,设置三个月过渡期后于10月全面切换,若严格执行,将直接消耗产地棕榈油、收紧全球平衡表。

广发期货指出工业需求是全年核心趋势主线,季节性消费只影响短期节奏;油脂供需格局将逐步收紧。

第二根支柱是厄尔尼诺天气。

厄尔尼诺已经发生。大地期货提示9月起有中等以上概率发展为超强厄尔尼诺。不过要注意时滞:华泰期货指出干旱高温对东南亚油棕的冲击有6-12个月滞后,主要减产将在2027年集中体现;国信期货同样认为不利影响要到2027年一季度前后才显现。

换言之,天气在下半年更多是"预期发酵"而非"现实减产",但恰恰是这种远期减产预期,为盘面提供了想象及炒作空间。

第三根支柱是库存周期。

国泰君安期货测算,26/27年度全球四大油脂总库存将不可避免地进一步下降,库销比收紧至13%的近十年低位,棕榈油首当其冲进入去库周期。这与中金"供给收缩确立趋势"的判断形成呼应。